(来源:CSC研究 海外&大类资产团队)

核心观点

]article_adlist-->

去年“关税解放日”后,美债收益率中枢抬升、且未再回落,呈现长期影响。本轮类似风险如何?

对比以下维度:

①曲线变化:去年关税,降息预期收敛不多,美债短端稳定,中长期限是抛售重灾区;而本轮美债下跌,由紧缩预期主导,短端跌幅超过长端,长债额外冲击小,一旦局势缓和、油价回落、降息预期回归,收益率修复更容易。

②估值冲击:去年期限溢价大幅走阔,美债信誉危机;本轮期限溢价未明显上升,市场主要定价基本面扰动,而不是重估美债。

元股证券:ygzq.hk

③流动性:去年10-30年美债需求恐慌性塌陷,目前恶化程度可控,近两周出现企稳迹象。

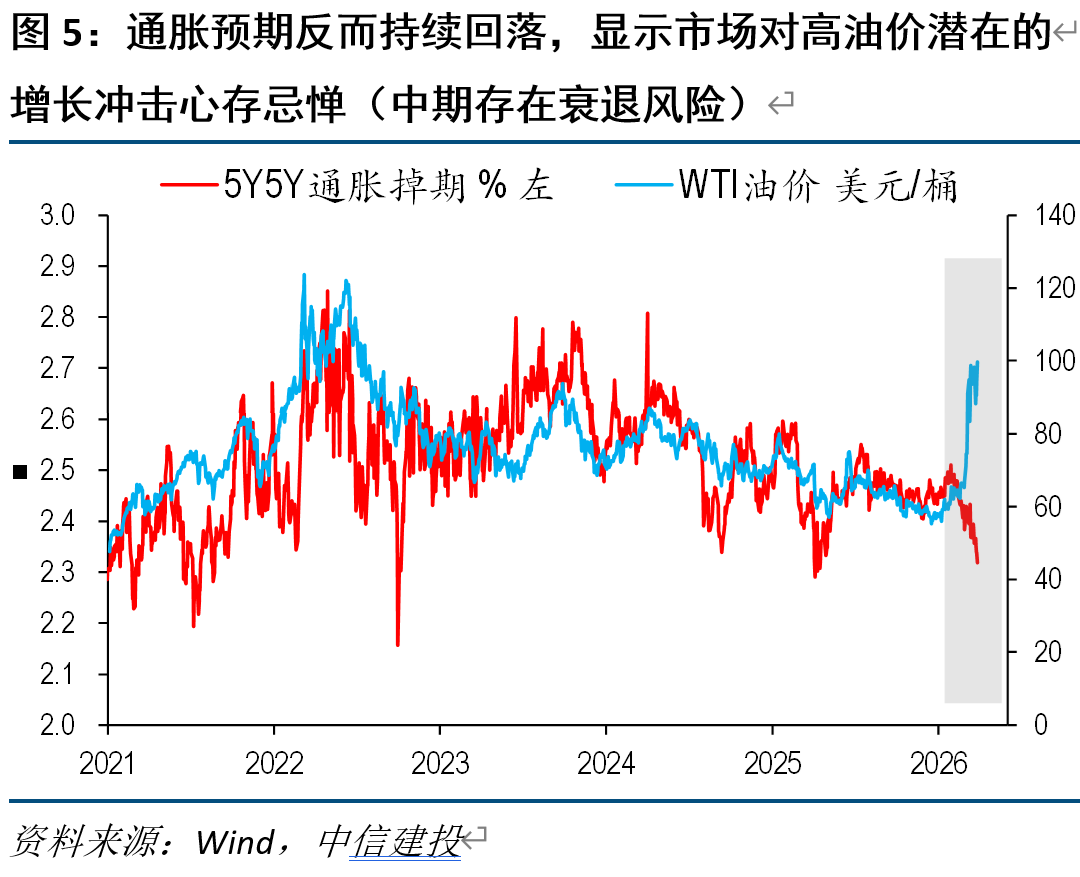

④通胀预期:当前油价大涨,但中长期通胀预期反而显著下行,市场或更忌惮衰退,而非通胀;即使局势恶化,只要增长担忧主导,美债也有机会。

结论和展望:

① 本轮下跌的核心驱动,与去年关税时,有根本差异,去年是重估、信誉层面,当下则是基本面调整。

② 本轮收益率波动,更像是周期性的(紧缩担忧结束后,容易回落),而非结构性的(进入更高区间,长期影响)。

③ 后续冲突,不论恶化(衰退定价),还是改善(油价回落),收益率下行皆有期待。

正文

]article_adlist-->

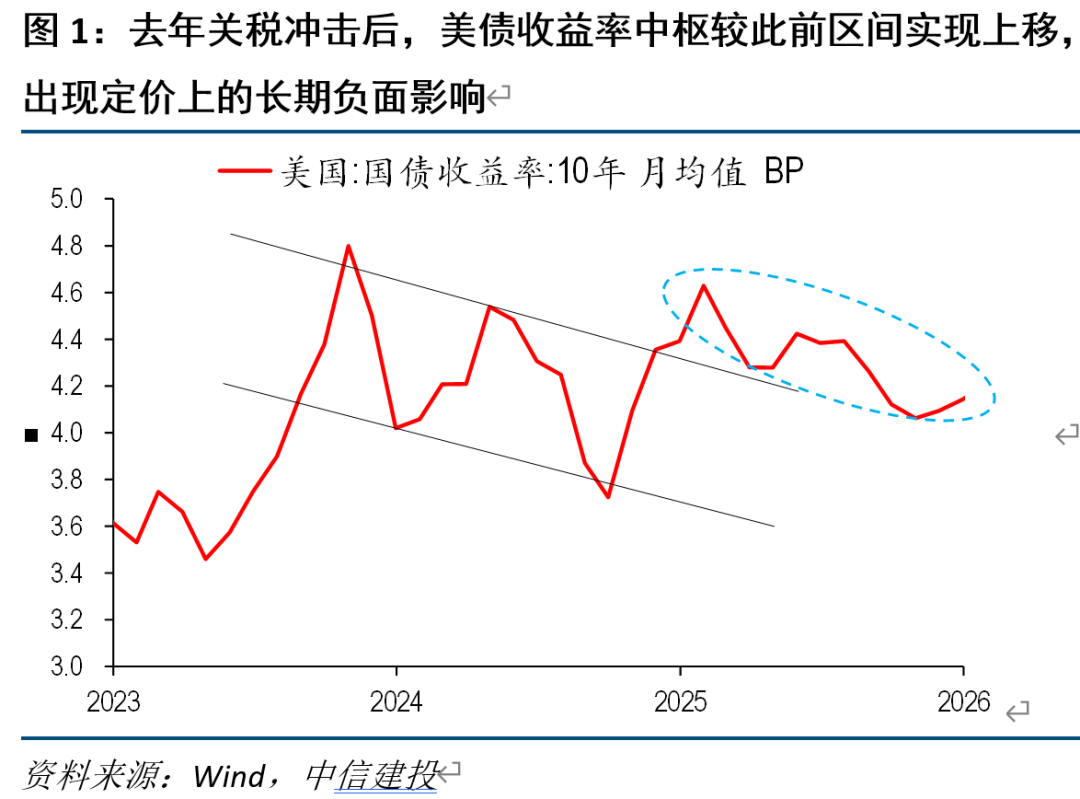

美债10年期收益率继续往4.5%靠拢。本轮下跌,让市场联想去年关税冲击后的熊市:彼时,收益率中枢上升后未再回落,这一次是否会类似?

对美债定价而言,美伊冲击与关税冲击有多方面类似,例如通胀、特朗普信誉、美国信誉等。去年关税解放日后,10年期美债收益率不仅最高上行40-50bp,更关键的是,事后来看,这对于美债并不是一次性冲击,收益率中枢整体较此前区间上移,此后未再回落,说明美债定价出现长期性的负面影响。

近期美债再度大跌,如果逻辑与去年关税类似,则抄底美债空间有限,收益率上去后不再容易回落;但如果逻辑不同,则收益率下行仍可以期待。

关注以下视角:

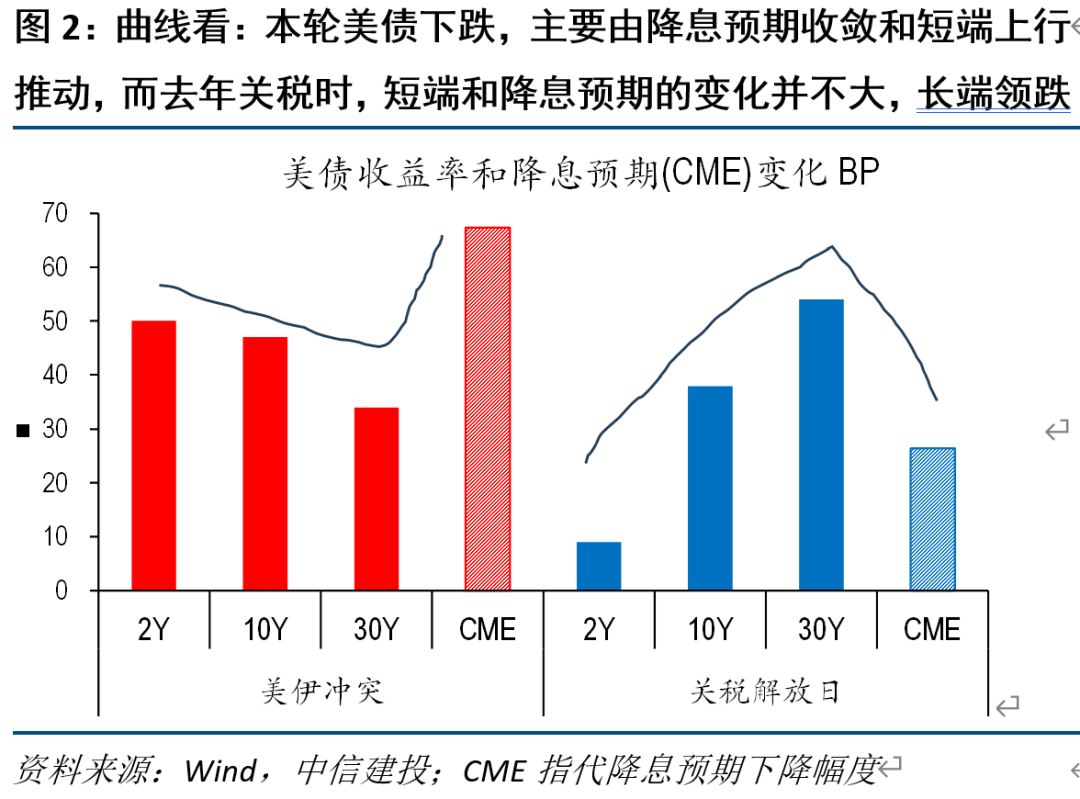

(1)曲线变化:去年关税,降息预期收敛有限,短端美债未大跌,中长期限美债是抛售重灾区;而本轮美债下跌,有着明显的加息担忧和短端催化的特征,基本面扰动为主

关税解放日后,CME期货定价的2025年降息预期仅下降了20-30bp,2年期美债收益率也仅上行不足10bp,由加息这一短端变化催生的下跌幅度十分有限,但10年期、30年期收益率上行40-60bp,抛售超长债成为主流叙事。

配资炒股相反,目前美债下跌主因降息预期收敛、甚至加息预期升温,CME期货定价的2026年降息幅度收敛近70bp,2年期大幅上行50bp,但10年期和30年期变化更小。

这意味着,近期美债波动,更多受降息预期影响,尤其长端的额外干扰有限,一旦局势缓和、油价回落、降息预期修复,收益率有望完全收复失地。

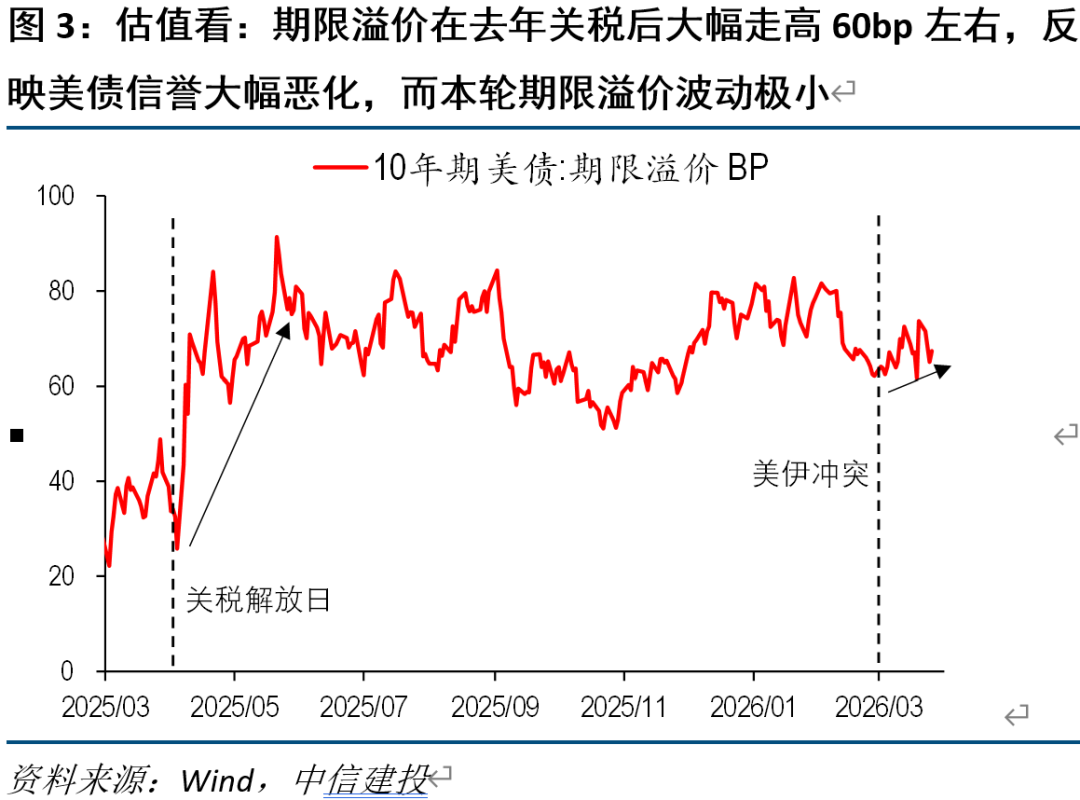

(2)估值冲击:本轮期限溢价上升有限,远低于去年,地缘冲突带来的长期影响幅度或小于去年

既然去年不是基本面因素导致的大跌,那是什么原因呢?市场普遍讲述美债信誉和需求下降的故事,这一点在期限溢价上有很好体现,关税解放日后,10Y美债期限溢价走高60bp左右,此后一年维持高位。这意味着美债的定价中,估值被系统性压低。

本轮冲击后,暂未出现期限溢价的大幅飙升,重估的风险可控,这为后续美债的反弹提供了更好的条件。

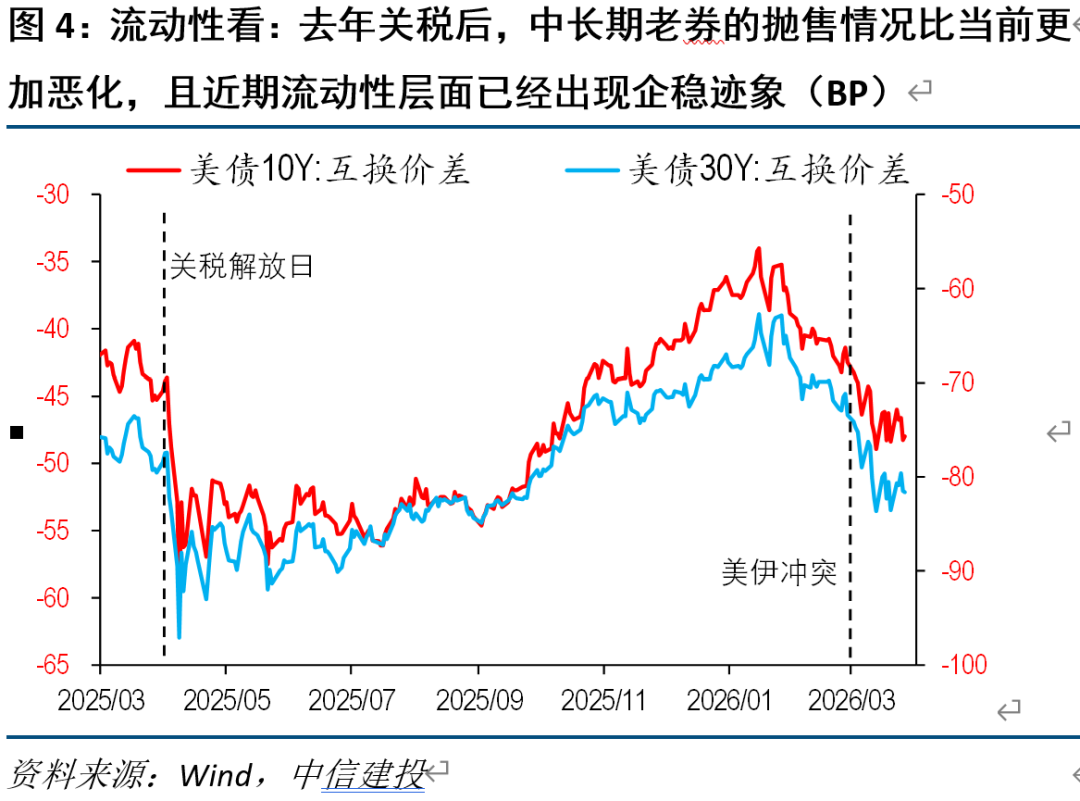

(3)流动性:需求端恶化幅度也不及去年

去年关税解放日后,10-30年美债和OIS的互换价差大幅走低,显示市场对相关老券的需求显著恶化,确实存在抛售的情况。

今年,也出现了流动性走低的情况,但相对可控,并且近两周已经出现企稳迹象。

(4)通胀预期:本轮与油价分化严重,或指向市场在中期更为担忧衰退风险,而非通胀压力,这对美债构成利好

另一个有意思的现象是,去年关税冲击后,油价大跌,通胀预期走低,但今年油价大涨后,掉期市场显示的中长期通胀预期仍保持稳定、甚至逆势下降。这可能意味着,当前地缘和油价的冲击下,短期通胀虽有上行压力,但市场对于中期走势存在较大分歧,甚至倾向于通胀可能走低,背后是衰退担忧的上升。

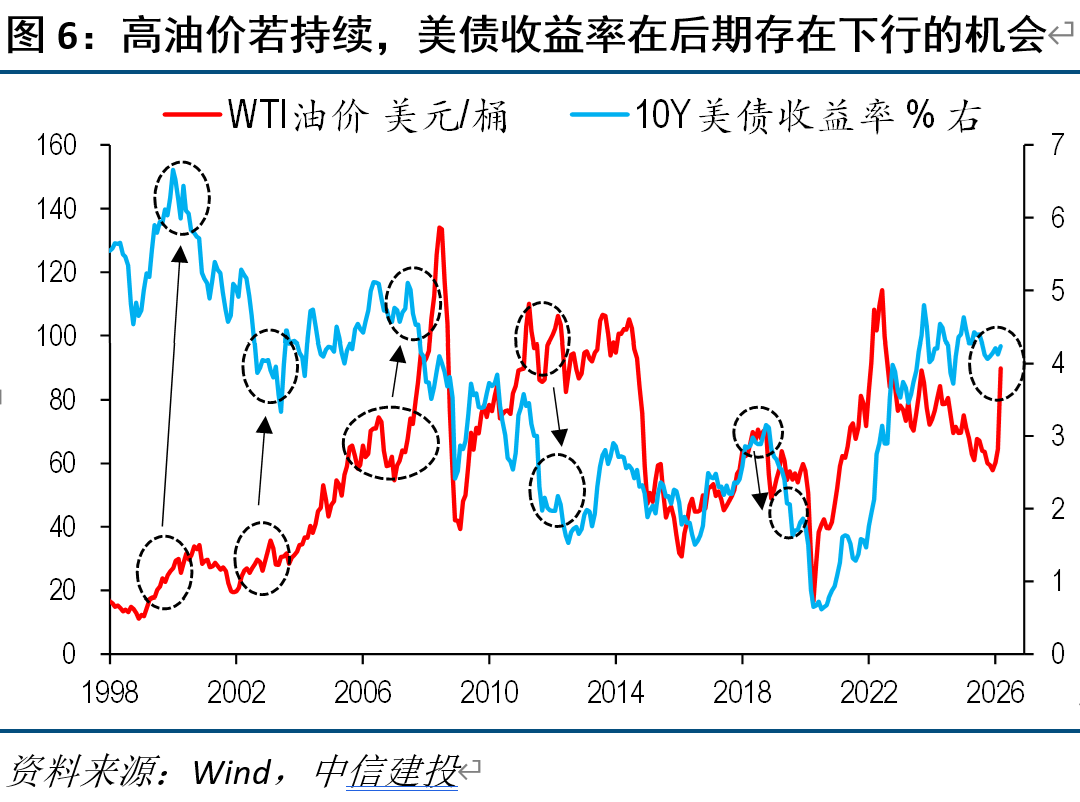

历史上看,油价的上行周期,美债收益率也呈现先上后下的规律,前期先反映短期的通胀压力,但后期则进入到衰退叙事中。

因此,若后续局势持续恶化、油价继续冲高,只要增长担忧占据主导,不排除美债收益率筑顶回落的可能。

结论:

① 本轮下跌演绎的核心逻辑,与去年关税时的,有根本差异,去年是估值层面、信誉层面,当下则更多基于传统的基本面;

② 本轮收益率的波动更像是周期性的(基本面扰动结束后,容易回落)、而非结构性的(进入更高区间,长期影响);

【免责声明】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。邮箱:news_center@staff.hexun.com

③ 后续不论冲突是恶化(衰退定价),还是改善(油价回落),收益率的下行均值得期待。

文章来源

证券研究报告名称:《美债下跌对比:美伊vs去年关税——美债周观点(15)》

对外发布时间:2026年3月29日

报告发布机构:中信建投证券股份有限公司

本报告分析师:钱伟

执业证书编号:S1440521110002融资模式

海量资讯、精准解读,尽在新浪财经APP

正配网 | 股票杠杆交易 | 十倍配资方案 | 配资官网提示:本文来自互联网,不代表本网站观点。