来源:新浪证券

出品:新浪财经上市公司研究院

作者:昊

日前,正泰电源发布公告,拟将全资子公司常熟通润装备发展有限公司(以下称“装备发展”)30%股权转让给常熟市韵通企业管理有限公司(以下称“常熟韵通”)。常熟韵通的股东均为公司金属制品业务管理团队和核心员工。

值得注意的是,2025年装备发展营收占正泰电源的34%,净利润占66%;今年一季度营收和净利占比分别为36%和120%,净利甚至已反超正泰电器。

不仅如此,本次转让对价仅参照标的账面净资产,也未对受益方有任何业绩约束,交易前还曾突击进行4.2亿巨额分红,使得交易对价大大下降,是否存在利益输送令人生疑。

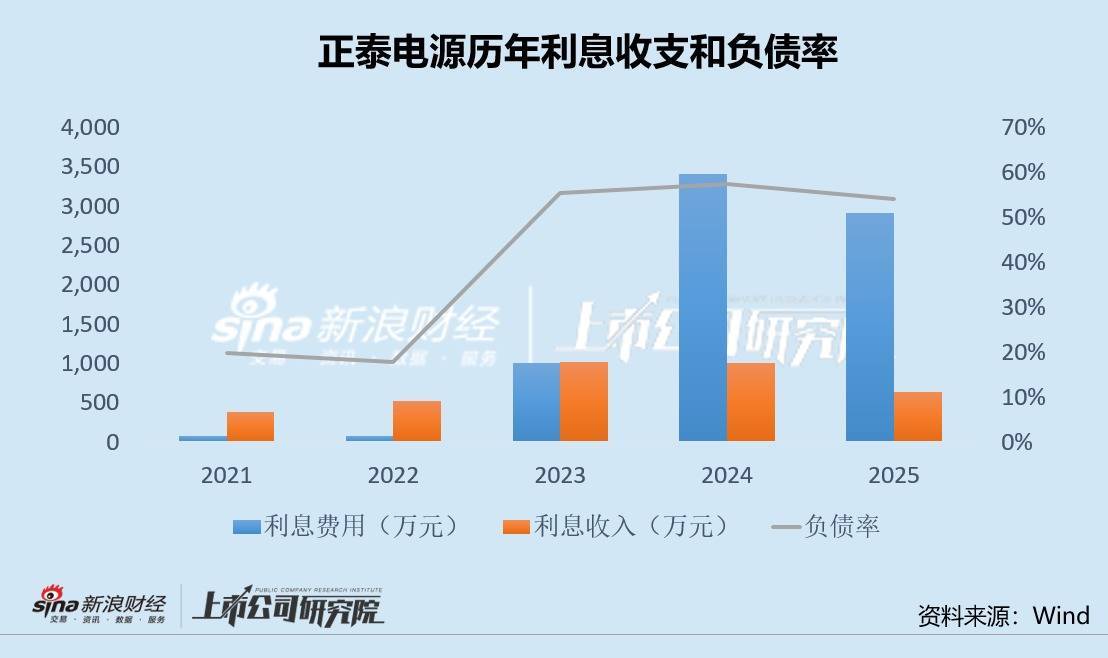

元股证券:ygzq.hk 不久前,正泰电源重要股东刚刚完成多轮减持,随后公司宣布回购计划,用于股权激励。实际上,正泰电源资金并不宽裕,近两年负债率维持在55%高位,利息支出大幅增加。业绩和资金双双承压之际,针对内部少数员工连续激励的举措,值得高度关注。

转让标的贡献上市公司大部分利润

武汉站公交站牌变智能大屏

武汉站公交站牌变智能大屏

7月2日,正泰电源公告称,为充分调动公司金属制品业务管理团队和核心员工的积极性,增强团队凝聚力,促进员工与公司共同成长、持续发展,拟将全资子公司装备发展30%股权转让给常熟韵通。

常熟韵通成立于2026年6月29日,距本次交易的公告日仅3天,注册资本1.5亿元。其法定代表人柳振江也是装备发展的法定代表人。

值得注意的是,装备发展并非正泰电源的普通子公司,而是后者当之无愧的“利润支柱”和核心资产。

财务数据显示,2025年全年,装备发展实现营业收入13.82亿元,净利润1.86亿元。同期正泰电源全年营业收入40.65亿元,归母净利润2.81亿元。据此计算,装备发展营收占上市公司34%,净利润占66%。

2026年一季度,这一比例进一步攀升。当季,装备发展实现营收2.95亿元、净利润1797.81万元。同期正泰电源一季度营收8.19亿元、归母净利润仅1504.86万元。这意味着,装备发展一季度净利润已是上市公司归母净利润的1.2倍,扣除装备发展后,正泰电源已陷入亏损。

平价贱卖无业绩约束 交易前巨额分红

转让的标的公司不仅是正泰电源的核心盈利资产,背后的具体交易条款也耐人寻味。

根据公告,本次交易定价以装备发展股东全部权益评估价值7.66亿元为基础,确定30%股权对价为2.3亿元。也就是说,装备发展一家子公司贡献了上市公司全部利润还有余,而正泰电源却在此时将这块最优质的资产以平价拱手让与了管理团队。

此外,因装备发展在此次交易前还计划实施分红4.2亿元,调整后权益价值降至3.46亿元,最终交易对价仅1.04亿元。

4.2亿元的分红意味着什么?2025年全年装备发展净利润1.86亿元,4.2亿元相当于其两年多的利润总和。通过这一巨额分红,装备发展的净资产从7.66亿元的评估价值骤降至3.46亿元,30%股权的对价也从2.3亿元降至1.04亿元。

市场有质疑认为,这种做法本质上是将标的公司的价值以分红形式先行抽走,再以“瘦身”后的净资产定价转让。上市公司拿到了分红,但管理团队仅需支付1.04亿元即可获得一个年赚近2亿元的核心资产的30%股权,这笔账怎么算都令人费解。

更值得警惕的是,本次交易没有任何业绩承诺或对赌条款。管理团队获得股权后,无论装备发展未来业绩如何,均无需承担任何补偿义务。在核心资产平价转让的情况下不设业绩承诺,进一步加剧了利益输送的嫌疑。

主要股东减持套现上市公司回购激励 负债率达55%利息支出大幅增加

在此之前,正泰电源和主要股东的一系列动作同样值得关注。

2025年11月至2026年2月,正泰电源股东珠海悦宁、珠海康东合计减持1084.97万股,其中珠海悦宁减持543.66万股,珠海康东减持541.30万股。减持价格区间为18.40-27.55元/股,合计套现数亿元。

炒股配资排名 2026年7月2日,正泰电源宣布拟以1.5亿元至2.5亿元回购公司股份,用于实施员工持股计划。

主要股东高位减持套现、上市公司回购股份实施员工持股计划,同时以低价向管理团队转让核心资产。最终结果是管理团队既通过常熟韵通低价获得了装备发展的股权,又通过上市公司层面的员工持股计划获得股份,而成本则由上市公司和全体股东承担。

事实上,正泰电源的资金状况并不宽裕。截至2026年一季度末,公司资产负债率为55.14%,利息支出近两年大幅增加,财务负担沉重。

一家高负债、利息支出数倍于利息收入的公司,在资金并不宽裕的情况下大手笔回购,回购的股份又用于激励管理层。这究竟是回报股东,还是用上市公司资源为管理层“发福利”?

近几年交易系统失败原因,正泰电源营收增速持续下滑,归母净利润同比已由升转降。业绩和资金双双承压之际,针对内部少数员工连续激励的举措,值得高度关注。

正配网 | 股票杠杆交易 | 十倍配资方案 | 配资官网提示:本文来自互联网,不代表本网站观点。